|

| 4/3 Rechnung für Steuerfachangestellte in Ausbildung: Einnahmeüberschussrechnung leicht verständlich erklärt - für Unterricht, Selbststudium oder Prüfungsvorbereitung |

Vorher schon war es auf bod.de im Buchshop erhältlich. Dort habe ich mir Probedrucke bestellt und bin sehr zufrieden.

Die ebook-Versionen für kindle und epub lassen aber noch auf sich warten - dazu muss der Verlag die Bücher noch konvertieren und nachbearbeiten.

Blick in das Buch:

Ausschnitt aus Kapitel 1 (Allgemeines)

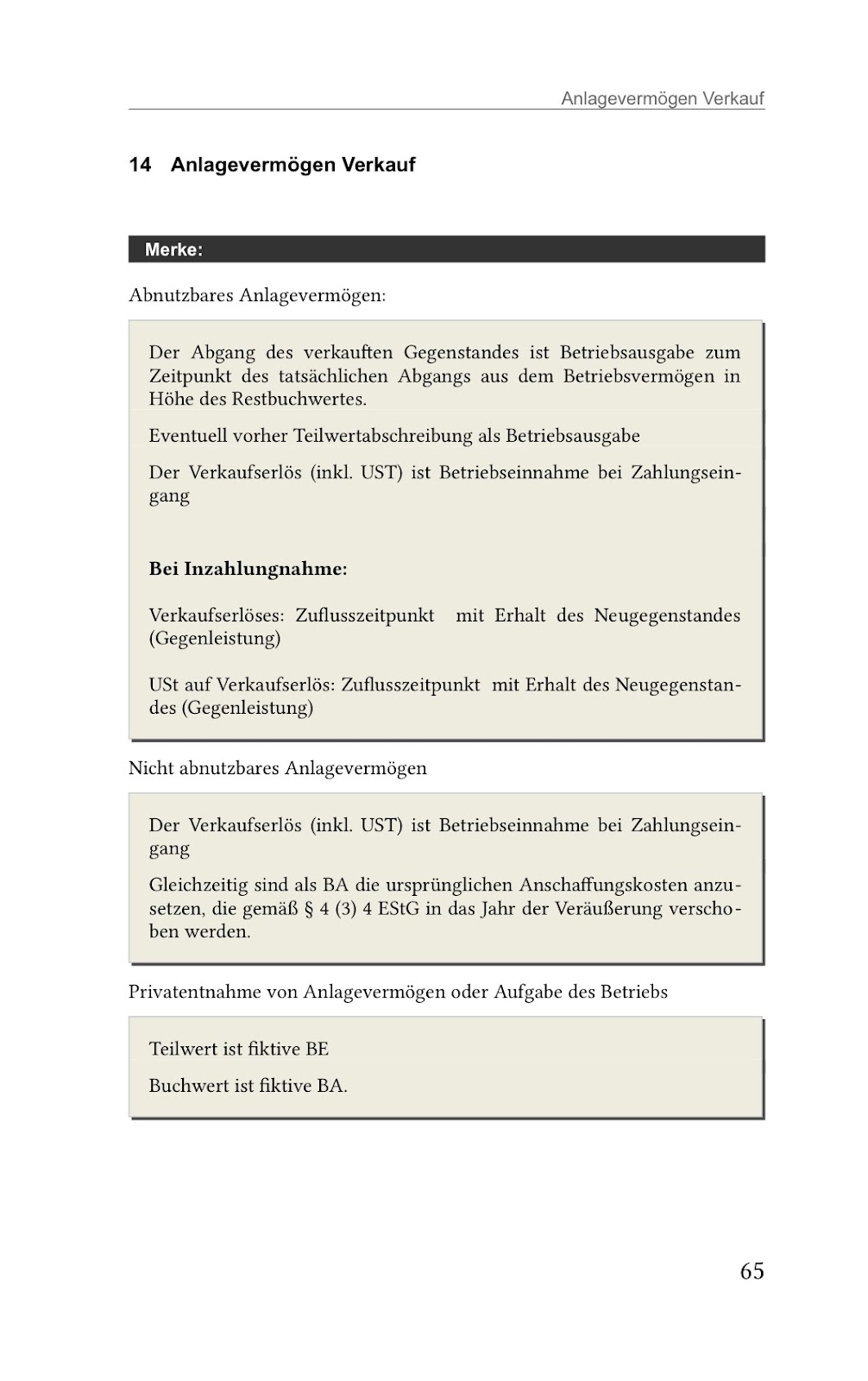

Ausschnitt aus Kapitel 14

Aus dem Vorwort

Der Autor unterrichtet seit über 25 Jahren auszubildende Steuerfachangestellte im Bereich Steuern und Rechnungswesen.

Das vorliegende Buch basiert auf Unterrichtsmaterialien, die er erstellen musste, da es in diesem Bereich keine Bücher gab, die für das Unterrichtsfach Einnahmeüberschussrechnung für Steuerfachangestellte optimiert sind.

Das Buch verwendet mehr als 100 prüfungstypische Aufgaben mitsamt Lösungen, ordnet diese in die statistisch relevanten Themenbereiche, die in den Prüfungen der letzten Jahre verwendet wurden, und ergänzt sie um einfach verständliche Erklärungen zu jedem Themenbereich.

Das Buch ist so aufgebaut, dass es sowohl zum systematischen Lernen im Unterricht verwendet werden kann, als auch für einen schnellen, kompakten Überblick zur Prüfungsvorbereitung.

Es richtet sich somit sowohl an Schüler als auch an Lehrer. Der Aufbau berücksichtigt, dass der EÜR-Unterricht meist parallel zu einem normalen Buchführungsunterricht in doppelter Buchführung läuft, und daher einige Themenbereiche erst später angesprochen werden sollten.

Alle aus Originalklausuren abgeleiteten Fälle wurden auf die aktuelle Rechtslage hin überprüft und angepasst.

Regensburg, Januar 2016.

Ausschnitt aus Kapitel 1 (Allgemeines)

1.2 Wie sehen Abschlussprüfungen aus?

Bei Prüfungen und Abschlussprüfungen im Bereich EÜR geht es stets um folgende zwei Fragen:

- liegt überhaupt eine Betriebseinnahme oder -ausgabe vor?

- zu welchem Jahr muss die Betriebseinnahme oder - ausgabe zugeordnet werden

EÜR-Aufgaben sind entweder in einem Formular mit

5 Spalten oder in einem Formular mit 3 Spalten zu lösen. Das

fünfspaltige Formular enthält auch eine Korrekturspalte zu BE und

eine Korrekturspalte zu BA.

a) Der Fünfspalter

In Abschlussprüfungen ist das fünfspaltige Formular üblich:

Beispiel

Für die drohende Inanspruchnahme durch eine betrieblich veranlasste Bürgschaft Hat Herr M 5.000 Euro als BA erfasst

Ergebnis:

Kein Abfluss in 01 gem. § 11 Abs. 2, Rückstellung nicht möglich.

Da trotzdem bereits eine BA erfasst wurde, müssen Sie die BA

korrigieren (also stornieren), indem Sie in der BA-Korrekturspalte

5.000 Euro eintragen

Begründung, §§, Text

|

BE +

|

BE ./.

|

BA +

|

BA ./.

|

|---|---|---|---|---|

Kein Abfluss in 01 gem. § 11 Abs. 2,

Rückstellung nicht möglich, also Storno

|

5.000,-

|

b) Der

Dreispalter

Eine vereinfachte Aufgabenstellung enthält nur drei Spalten.

Hier fehlen die Korrekturspalten. Es gibt hier keine Fälle, bei denen schon etwas "gebucht" bzw. "erfasst wurde", was zu korrigieren wäre.

Beispiel:

Der Mandant überweist die Umsatzsteuer für Dezember 01 in Höhe von 2.570 Euro am 8.1.02. Lösung für das Jahr 01:

Begründung, §§, Text

|

BE

|

BA

|

|---|---|---|

Netto-Miete:

BA in 00 gem. § 11(2)2 EStG (regelm.

wiederkehrende Ausgabe; Zahlung innerhalb kurzer Zeit = 10 Tage

nach Beendigung des Jahres 01)

|

3.000,00

|

Der

"Dreispalter" ist zum ersten Erlernen besser geeignet, und

wird deshalb in diesem Buch bei den Beispielen verwendet.

Trennung Nettobetrag und USt

Traditionell üblich ist eine gesonderte Lösung für Nettobetrag und USt, auch wenn meist die Begründung identisch ist.

Beispiel:

Ein

Kunde von unserem Mandanten (Herrn B) begleicht eine offene

Handwerkerrechnung über 700 Euro + 19 % USt am 4.1.01,

indem er dem B persönlich einen Verrechnungsscheck übergibt. Herr B

reicht den Scheck erst am 12.1.01 bei seiner Hausbank zur Gutschrift

ein.

Begründung, §§, Text

|

BE

|

BA

|

|---|---|---|

Nettoentgelt: BE gem. § 11 I 1 EStG,

Zufluss mit Entgegennahme des Schecks Umsatzsteuer: Zufluss gem. § 11 I 1 EStG, Zufluss mit Entgegennahme des Schecks, |

700,00

133,00

|

Zwingend

ist die Trennung nicht, und es gibt Themenbereiche, wo auch die

Musterlösungen auf die Trennung verzichten und den gesamten

Bruttobetrag "buchen". Wann das der Fall ist, erfahren Sie

in den einzelnen Kapiteln.

...Ausschnitt aus Kapitel 12

12 Anlagevermögen, nicht abnutzbar

Merke:

Kauf Grundstücke:

Kaufpreis ist BA erst bei Verkauf, § 4 (3) 4 EStG

AfA nicht möglich

eventuelle Vorsteuer ist BA bei tatsächlicher Zahlung.

Sonstiges nicht abnutzbares AV:

siehe Kapitel "Geldanlagen" und § 4 (3) 4 EStG

Weitere Erläuterungen

Wir erinnern uns: beim abnutzbarem Anlagevermögen ist der Kauf (die Anschaffung) überhaupt keine BA, statt dessen wird die AfA, also die Wertminderung, als BA erfasst, und bei vorzeitigem Verkauf oder Privatentnahme wird der Restbuchwert als BA erfasst.

Bei nicht abnutzbarem AV dagegen, wo es keine AfA gibt, sieht das Gesetz eine andere Lösung vor: die Anschaffung wird als BA betrachtet, aber auf das Jahr der Veräußerung oder Privatentnahme verlegt. Genaugenommen: auf das Jahr, in welchem der Veräußerungserlös als Betriebseinnahme erfasst wird.

Durch diese zeitliche

Verlagerung stehen sich im Veräußerungsjahr der Verkaufserlös als

BE und die Investition als BA gegenüber. Dadurch ergibt sich im

Verkaufsjahr ein Veräußerungsgewinn oder Veräußerungsverlust.

Diese Verlagerung des Zeitpunkts ergibt sich nicht aus § 11, sondern aus § 4 Absatz 3 selbst, und zwar dort aus Satz 4:

Gesetzestext § 4 (4) 4

EStG:

Die Anschaffungs- oder Herstellungskosten für nicht abnutzbare Wirtschaftsgüter des Anlagevermögens, für Anteile an Kapitalgesellschaften, für Wertpapiere und vergleichbare nicht verbriefte Forderungen und Rechte, für Grund und Boden sowie Gebäude des Umlaufvermögens sind erst im Zeitpunkt des Zuflusses des Veräußerungserlöses oder bei Entnahme im Zeitpunkt der Entnahme als Betriebsausgaben zu berücksichtigen.

Im Grunde hätte man denselben Effekt erreicht, wenn man auch hier - wie beim abnutzbarem AV - bei Abgang des Gegenstandes den Buchwert als BA erfasst hätte. Der Buchwert hätte nämlich hier (ungemindert durch jegliche AfA) in voller Höhe zur Verfügung gestanden. Eine derart konstruierte Lösung liest man gelegentlich bei der Korrektur von Prüfungen. Sie führt zwar zum richtigen Gewinnergebnis, ist jedoch falsch begründet, also fehlerhaft.

Beispiele

Beispiel 1

Am

10.06.01 kaufte der Mandant ein unbebautes Grundstück, das er als

Lagerplatz nutzt, für insgesamt 10.000 Euro. Bezahlung durch

Überweisung am 15.06.01.

Begründung, §§, Text

|

BE

|

BA

|

|---|---|---|

Keine BA beim Kauf, da es sich um ein nicht

abnutzbares WG des AV handelt. BA erst bei Verkauf, § 4 (3) 4

EStG

|

0,00

|

Prüfungsfälle

Fall

a) Am 28.8.01 kaufte Herr M ein kleines unbebautes Grundstück, das er als Lagerplatz nutzt, für insgesamt 4000 Euro. da er den Kaufpreis im Jahr 01 beglich, verbuchte er 4000 als BA.

Keine

BA beim Kauf, da es sich um ein nicht abnutzbares WG des AV handelt

(BA./. 4000,00)

b) Am 31.12.01 stellte M den Teilwert des Grundstücks mit 2.500 fest, da das Grundstück durch ständige Überschwemmungen als Lagerplatz unbrauchbar war. Deshalb verbuchte M die Wertminderung i.H.v. 1.500 als BA.

Keine

Teilwertabschreibung bei § 4 Abs. 3 EStG möglich, (BA./. 1.500,00)

...